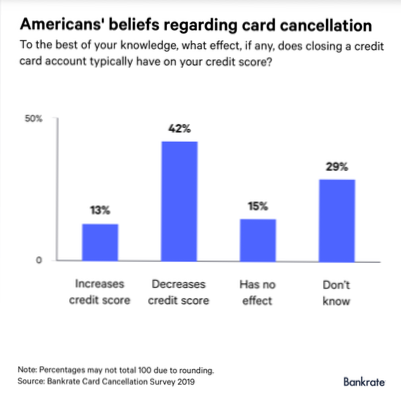

Um cartão de crédito pode ser cancelado sem prejudicar sua pontuação de crédito — pagar primeiro seu saldo é fundamental. Fechar um cartão de crédito não afetará seu histórico de crédito, o que influencia em sua pontuação.

Em geral, é melhor manter os cartões de crédito não usados abertos para que você se beneficie de um histórico de crédito médio mais longo e uma quantidade maior de crédito disponível. Os modelos de pontuação de crédito recompensam você por ter contas de crédito de longa data e por usar apenas uma pequena parte do seu limite de crédito.

Para garantir que o fechamento de um cartão não afete sua pontuação, pague os saldos de todos os outros cartões. Se você tiver saldo zero, sua taxa de utilização de crédito será zero e não será afetada pela perda de saldo. No entanto, os especialistas dizem que esta etapa pode ser desnecessária para a maioria das pessoas.

A remoção de contas fechadas de seu relatório de crédito pode afetar sua pontuação de crédito. ... Os relatórios de crédito incluem informações para contas abertas e fechadas. Contanto que permaneçam em seu relatório de crédito, contas encerradas podem continuar a impactar sua pontuação de crédito.

Embora possa parecer que ter menos cartões de crédito pode ajudar seu crédito, perder o limite de crédito disponível na conta fechada pode aumentar sua taxa de utilização, o que pode prejudicar a pontuação de crédito.

“Ter um saldo zero ajuda a diminuir sua taxa de utilização geral; no entanto, se você deixar um cartão com saldo zero por muito tempo, o emissor pode encerrar sua conta, o que afetaria negativamente sua pontuação ao reduzir a idade média das contas.”

Se você não usar seu cartão de crédito, o emissor do cartão pode encerrar sua conta., Você também está mais suscetível a fraudes se não estiver atento ao verificar o cartão inativo, e cobranças fraudulentas podem afetar sua classificação de crédito e finanças.

Se o seu banco oferece um “centro de mensagens seguro”, é possível que você feche sua conta online. Você pode enviar uma mensagem pedindo o fechamento de uma conta específica e o emissor do cartão pode lidar com o processo eletronicamente, sem você nunca ter que pegar o telefone.

Não feche mais do que um cartão de crédito a cada seis meses, diz McClary. "Você deve ter muito cuidado ao fazer isso", diz ele. "Entenda que mesmo que você não feche todos de uma vez - você apenas pega um de cada vez - ainda terá um impacto negativo em sua pontuação de crédito", diz ele. Atualizado em outubro.

Pagamento ou transferência de saldo

Da mesma forma, você pode fechar a conta com a taxa anual depois de pagar ou transferir o saldo pendente e antes que a taxa seja cobrada de seu cartão. A taxa pode ser aplicada durante o mês em que você abriu a conta ou no início do ano civil.

O pagamento de uma conta encerrada ou baixada normalmente não resultará em melhoria imediata em sua pontuação de crédito, mas pode ajudar a melhorar sua pontuação ao longo do tempo.

1 Para ajudá-lo a melhorar o crédito, aqui estão algumas estratégias para que as informações negativas do relatório de crédito sejam removidas de seu relatório de crédito.

Uma carta 609 é um método de solicitar a remoção de informações negativas (mesmo que sejam precisas) de seu relatório de crédito, graças às especificações legais da seção 609 do Fair Credit Reporting Act.

Ainda sem comentários