Embora você possa obter uma taxa melhor com uma pontuação de crédito mais alta, a Figura oferece opções para aqueles com crédito menos do que perfeito. Na verdade, você pode conseguir um HELOC com uma pontuação de crédito tão baixa quanto 620 (720 em Oklahoma) ou 620 para empréstimos de confirmação de refinanciamento de hipotecas (mínimo de 700 para empréstimos jumbo).

Por exemplo, se sua casa vale $ 300.000 e você deve $ 90.000 sobre ela, divida o saldo pelo valor de avaliação: 90.000 / 300.000 = . 3, ou uma relação LTV de 30%. Com um HELOC, seu credor analisará uma relação entre o valor do empréstimo e o valor (CLTV), onde ele adiciona o valor que você deseja emprestar com o quanto você deve.

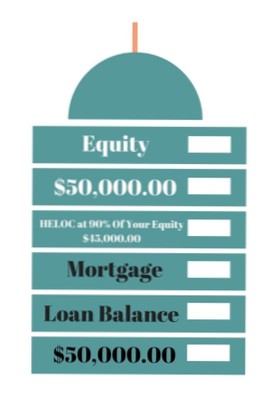

HELOCs são muito parecidos com segundas garantias com um montante flexível de empréstimo. ... Você também pode pedir emprestado outras quantias, mas cada novo empréstimo tem que ficar na fila atrás do anterior, portanto, segunda garantia (segundo na fila). Digamos que você tenha um empréstimo para pagar sua casa, mas ela vale mais do que o empréstimo. Isso é equidade.

Uma linha de crédito de capital próprio (HELOC) pode ser uma boa ideia quando você a usa para financiar melhorias que aumentam o valor de sua casa. Em uma verdadeira emergência financeira, uma linha de crédito de home equity (HELOC) pode ser uma fonte de juros mais baixos em comparação com outras fontes, como cartões de crédito e empréstimos pessoais.

Taxas de juros competitivas: no início de abril de 2021, a taxa HELOC média era de 4.61 por cento. Com a Figura, os APRs começam em 2.88 por cento. ... Taxas mínimas: a figura cobra uma taxa de originação de até 4.99 por cento do seu sorteio inicial. No entanto, não há taxas de avaliação, taxas anuais, taxas de atraso ou penalidades de pré-pagamento.

Você precisará de pelo menos uma pontuação de crédito de 620 para obter um empréstimo para compra de uma casa, mas seu credor pode ter um mínimo maior, como 660 ou 680. Para obter suas melhores taxas, tente obter uma pontuação de crédito de 740 ou mais, mas saiba que é possível se qualificar para um empréstimo de hipoteca com crédito ruim.

Os juros de um HELOC ou empréstimo de hipoteca são dedutíveis se você usar os fundos para renovar sua casa - a frase é "compre, construa ou melhore substancialmente.“Para ser dedutível, o dinheiro deve ser gasto na propriedade cujo patrimônio é a fonte do empréstimo.

A qualquer momento, você pode pagar qualquer saldo remanescente devido ao seu HELOC. ... Se você pagar seu saldo HELOC antecipadamente, seu credor pode oferecer a você a opção de fechar a linha de crédito ou mantê-la aberta para empréstimos futuros. Por que você deve fechar um HELOC. Às vezes, um credor cobra taxas anuais por linhas de crédito abertas.

Multiplicando o valor da casa ($ 500.000) pela porcentagem que o credor permitirá que você tome emprestado (85%, ou . 85) dá a você um valor máximo de $ 425.000 em patrimônio que pode ser emprestado. Subtraia o valor que você ainda deve em sua hipoteca ($ 300.000) para obter o valor total que você pode pedir emprestado com um HELOC - $ 125.000.

É um empréstimo garantido pelo patrimônio da sua casa. ... A maneira mais fácil de pensar nisso é que um empréstimo de valorização da casa (ou linha de crédito de valorização da casa ou HELOC para abreviar) é como uma hipoteca extra, mas sem um cronograma de reembolso.

Os empréstimos imobiliários permitem que os proprietários tomem empréstimos contra o patrimônio líquido de suas residências. Os valores dos empréstimos imobiliários são baseados na diferença entre o valor de mercado atual de uma casa e o saldo devedor da hipoteca. Os empréstimos com valorização imobiliária vêm em duas variedades - empréstimos de taxa fixa e linhas de crédito com valor patrimonial (HELOCs).

Uma maneira de usar seu patrimônio é fazer um refinanciamento de saque do seu empréstimo original, novamente travar em termos de 30 anos e taxas de residência principal relativamente baixas e comprar o segundo com seu dinheiro recém-liberado.

Ainda sem comentários