Para calcular 'quanta casa posso pagar', uma boa regra prática é usar a regra de 28% / 36%, que afirma que você não deve gastar mais do que 28% de sua renda mensal bruta em custos relacionados à casa e 36 % sobre o total das dívidas, incluindo hipotecas, cartões de crédito e outros empréstimos, como empréstimos para automóveis e estudantes.

Para pagar uma casa de $ 400.000, por exemplo, você precisa de cerca de $ 55.600 em dinheiro se colocar 10%. Com um 4.25% hipoteca de 30 anos, sua renda mensal deve ser de pelo menos $ 8.178 e (se sua renda for de $ 8.178) seus pagamentos mensais da dívida existente não devem exceder $ 981.

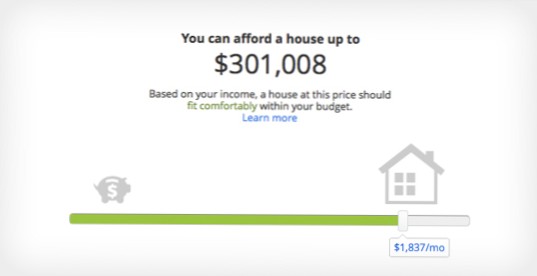

Quanto você precisa fazer para poder pagar uma casa que custa $ 300.000? Para pagar uma casa que custa $ 300.000 com um pagamento inicial de $ 60.000, você precisa ganhar $ 44.764 por ano antes dos impostos. O pagamento mensal da hipoteca seria de $ 1.044. Salário necessário para uma hipoteca de 300.000 dólares.

Este rácio indica que os custos mensais da hipoteca (que inclui impostos sobre a propriedade e seguro residencial) não devem ser superiores a 36% do seu rendimento mensal bruto e a sua dívida mensal total (incluindo o pagamento da hipoteca mensal antecipado e outras dívidas, como carro ou estudante pagamentos de empréstimos) não deve ser superior a ...

Sim você pode! O pagamento da hipoteca, incluindo impostos e seguro, será de cerca de US $ 1.178.78. 81 (4.Taxa de 625% devido à baixa pontuação FICO e baixo pagamento inicial). Com base nas informações que você forneceu, sua relação dívida / rendimento é de cerca de 40%, o que o torna um comprador qualificado.

A resposta depende do tipo de hipoteca que você deseja. Você precisará de uma pontuação de crédito FICO de pelo menos 500 para se qualificar para um empréstimo da Federal Housing Administration, ou FHA, mas outros programas podem exigir uma pontuação de 620 ou superior. Alguns credores podem ter padrões ainda mais rígidos para se proteger contra riscos durante a crise pandêmica.

Uma regra geral aceita é que sua hipoteca não deve ser mais do que três vezes sua renda anual. Então, se você ganha $ 165.000 em renda familiar, uma casa de $ 500.000 é o máximo que você deve receber.

Uma pessoa que ganha $ 50.000 por ano pode comprar uma casa que valha de $ 180.000 a quase $ 300.000. Isso porque o salário não é a única coisa que determina o orçamento de compra de sua casa. Você também deve levar em consideração a pontuação de crédito, dívidas atuais, taxas de hipoteca e muitos outros fatores.

De acordo com Brown, você deve gastar entre 28% a 36% de sua renda líquida no pagamento da habitação. Se você ganhar $ 70.000 por ano, seu salário líquido mensal, incluindo deduções fiscais, será de aproximadamente $ 4.328.

A regra geral é que você pode pagar uma hipoteca de 2 a 2.5 vezes sua renda anual. Isso é uma hipoteca de $ 120.000 a $ 150.000 a $ 60.000. Você também deve ser capaz de pagar os pagamentos mensais da hipoteca, no entanto. ... Você pode cobrir um pagamento mensal de habitação PITI de $ 1.400 se sua renda mensal for de $ 5.000.

Para pagar uma casa que custa $ 250.000 com um pagamento inicial de $ 50.000, você precisa ganhar $ 37.303 por ano antes dos impostos. O pagamento mensal da hipoteca seria de $ 870. Salário necessário para hipoteca de 250.000 dólares. Esta página irá calcular quanto você precisa ganhar para comprar uma casa que custa $ 250.000.

O DTI é o pagamento total da casa incluindo impostos, seguro e seguro hipotecário, se houver, mais quaisquer pagamentos de dívidas, dividido por sua renda mensal bruta. Os credores podem aprovar empréstimos convencionais com um DTI de até 50%. ... Você não tem dívidas e um pagamento inicial de 3%. Você se qualificará para uma casa de cerca de $ 200.000.

Ainda sem comentários