Para calcular o valor anual de depreciação de uma propriedade, você divide a base de custo pela vida útil da propriedade. Em nosso exemplo, vamos usar nossa base de custo existente de $ 206.000 e dividir pela vida útil do GDS de 27.5 anos. É capaz de deduzir $ 7.490.91 por ano ou 3.6% do valor do empréstimo.

A depreciação começa assim que a propriedade é colocada em serviço ou disponível para uso como aluguel. Por convenção, a maioria dos U.S. a propriedade de aluguel residencial é depreciada a uma taxa de 3.636% a cada ano durante 27.5 anos. Apenas o valor dos edifícios pode ser depreciado; você não pode depreciar a terra.

O método de depreciação usado para aluguel de propriedade é MACRS. Existem dois tipos de MACRS: ADS e GDS. GDS é o método mais comum que distribui a depreciação do imóvel alugado ao longo de sua vida útil, que o IRS considera ser 27.5 anos para uma propriedade residencial.

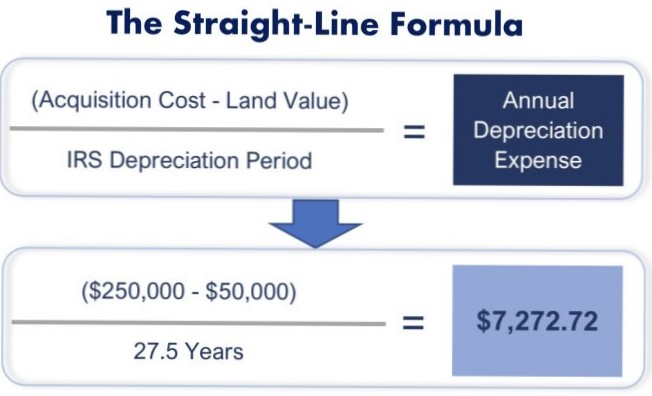

Método linear

No entanto, não depreciar sua propriedade não o salvará do imposto - o IRS o cobra sobre a depreciação que você deveria ter reivindicado, independentemente de você realmente ter feito. Com isso em mente, depreciar sua propriedade não prejudica quando você a vende, mas realmente ajuda você enquanto você a possui.

A depreciação terá um papel importante na quantidade de impostos que você deve ao vender. Como as despesas de depreciação reduzem sua base de custo na propriedade, elas acabam determinando seu ganho ou perda quando você vende. ... Se você mantiver a propriedade por pelo menos um ano e vendê-la com lucro, pagará impostos sobre ganhos de capital de longo prazo.

Se você estiver enfrentando uma grande cobrança de impostos por causa da parte de uso não qualificada de sua propriedade, você pode adiar o pagamento de impostos completando uma troca 1031 por outra propriedade de investimento. Isso permite que você adie o reconhecimento de qualquer ganho tributável que possa desencadear a recaptura da depreciação e impostos sobre ganhos de capital.

A maioria dos tipos de piso e outros bens de capital são depreciados dividindo seu valor por um determinado número de anos, chamado de período de recuperação. Todos os anos, você baixa o valor que calculou até o final do período de recuperação e reduziu o valor do ativo a zero.

Também conhecido como depreciação em linha reta, é a maneira mais simples de calcular a perda de valor de um ativo ao longo do tempo. A base linear é calculada dividindo a diferença entre o custo de um ativo e seu valor residual esperado pelo número de anos em que se espera que seja usado.

Vários métodos de depreciação

Em média, um novo veículo deprecia 19 por cento no primeiro ano, metade dos quais ocorre imediatamente após você tomar posse. Felizmente, a depreciação não continua nesta taxa. Você pode esperar uma queda de 15 por cento no segundo e terceiro anos.

Ainda sem comentários