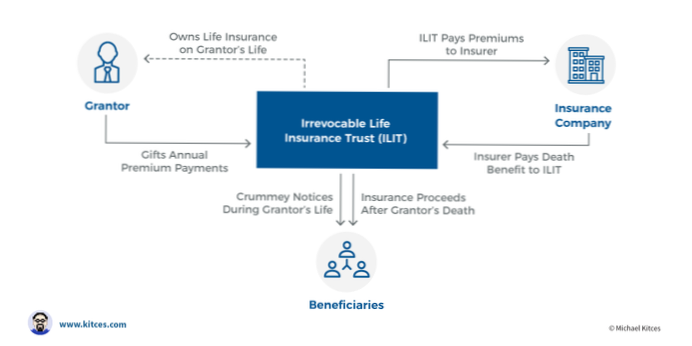

Trusts podem ajudar a contornar o imposto sobre herança Ao redigir uma apólice de seguro de vida em fideicomisso, o produto da apólice pode ser pago diretamente aos beneficiários em vez de para sua propriedade legal e, portanto, não será levado em consideração quando o imposto sobre herança for calculado.

Beneficiários de seguro de vida

Na maioria dos casos, faz mais sentido nomear seus beneficiários individualmente nas apólices de seguro de vida do que nomear um trust como beneficiário. ... Trusts não são considerados indivíduos; portanto, os rendimentos de seguro de vida pagos a trusts estão geralmente sujeitos ao imposto sobre a propriedade.

Confiar na sua apólice de seguro de vida envolve um acordo legal que ajuda a garantir que o dinheiro dessa apólice seja usado exatamente como você pretendia, independentemente do valor de sua propriedade. ... Isso também significa que seus beneficiários receberão o dinheiro muito mais rápido, quer um testamento tenha sido escrito ou não.

Para colocar seu seguro de vida em um fideicomisso, você precisará selecionar fiduciários, encontrar uma seguradora e decidir se deseja colocar o seguro de vida no fideicomisso imediatamente ou atribuí-lo a ele em uma data posterior.

O custo para estabelecer trustes irrevogáveis por meio de um grande escritório de advocacia varia entre US $ 2.000 e US $ 5.000, principalmente porque a permanência de tal trust e a quantidade de trabalho inicial e pensamento que devem ser necessários para acertar na primeira vez.

A única restrição real é para menores, já que você precisaria designar um trust ou tutor legal como o beneficiário para fornecer a eles o benefício por morte. Embora você possa nomear qualquer um como beneficiário, apenas certifique-se de notificá-los e fornecer uma cópia de sua apólice de seguro de vida.

Desvantagens de uma confiança viva

A seguradora é proprietária de sua apólice de seguro de vida. O trust mantém a apólice de seguro com você como segurado nomeado e quando você morrer, o benefício do seguro é pago ao trust.

Para proteger o produto do seguro disso, você pode escrever a apólice em um fideicomisso. O truste garante que os rendimentos do seguro de vida hipotecário vão para os beneficiários pretendidos do Segurado. ... Com o fideicomisso, o produto do seguro será pago de forma mais rápida e direta ao credor.

Alguns estados, por estatuto ou jurisprudência, sustentam que apenas o beneficiário nomeado no formulário de designação de beneficiário tem direito a esses ativos, independentemente de seu testamento, fideicomisso ou outro documento identificar especificamente a conta e nomear outra pessoa como seu beneficiário.

Um beneficiário pode ser administrador de um fundo de seguro de vida? Você pode querer colocar sua apólice de seguro de vida em um fideicomisso e nomear um profissional jurídico ou um amigo / familiar de confiança para desembolsar os rendimentos de acordo com seus desejos.

Um instituidor ou administrador também pode ser um beneficiário do mesmo fundo. ... O administrador pode ser uma pessoa ou entidade, como uma empresa (normalmente quando são cobradas taxas de gestão). O instituidor pode nomear vários curadores. Embora os curadores de um fideicomisso possam mudar, um fideicomisso deve sempre ter pelo menos um fiduciário.

Ainda sem comentários