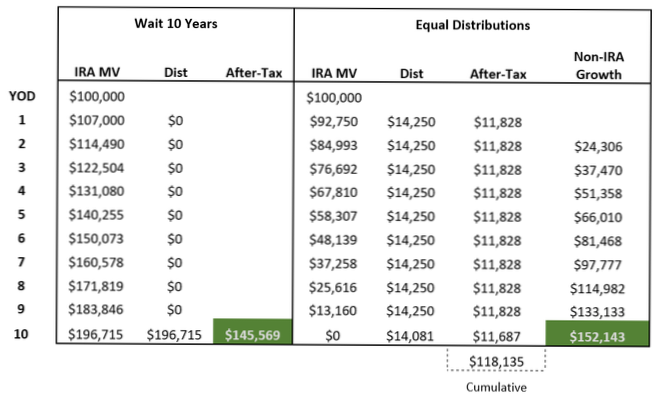

A REGRA DE 10 ANOS. Uma das grandes mudanças no SECURE Act foi a eliminação do stretch IRA para a maioria dos beneficiários não cônjuges. Foi substituída pela "regra de 10 anos", que diz que os fundos herdados do IRA (ou Roth IRA) devem ser retirados até o final do período de 10 anos após a morte do proprietário do IRA.

A partir de 2020, para IRAs que passam para a maioria dos beneficiários não cônjuges (não incluindo filhos menores do proprietário, com doenças crônicas ou deficientes, aqueles com menos de 10 anos mais jovens, e trusts "transparentes" devidamente elaborados), todo o IRA deve ser distribuído até o final do 10º ano após a morte do proprietário.

Os beneficiários designados elegíveis não precisam usar a regra dos 10 anos e podem optar por receber distribuições durante sua expectativa de vida de solteiro.

De acordo com a nova lei, os beneficiários não cônjuges terão que retirar todos os fundos no IRA herdado no prazo de 10 anos a partir da morte do proprietário da conta original. Aplica-se a IRAs herdados após dezembro. 31, 2019.

Qualquer outra pessoa que seja menos de 10 anos mais jovem do que o falecido. Este é um resumo que inclui certos amigos e irmãos (dependendo da idade), que são identificados como beneficiários de uma conta de aposentadoria.

Você atinge a idade de 70 anos e meio depois de 31 de dezembro de 2019, então não é obrigado a fazer uma distribuição mínima até atingir 72. Você completou 72 anos em 1º de julho de 2021. Você deve tomar seu primeiro RMD (para 2021) até 1º de abril de 2022, com RMDs subsequentes em 31 de dezembro anualmente a partir de então.

A REGRA DE 10 ANOS. Uma das grandes mudanças no SECURE Act foi a eliminação do stretch IRA para a maioria dos beneficiários não cônjuges. Foi substituída pela "regra de 10 anos", que diz que os fundos herdados do IRA (ou Roth IRA) devem ser retirados até o final do período de 10 anos após a morte do proprietário do IRA.

Beneficiários que herdaram IRAs antes de 2020 têm direitos adquiridos. Eles seguem as regras antigas e continuam a se beneficiar de um Stretch IRA.

Os netos geralmente se enquadram na categoria de 'Beneficiário designado', o que significa que eles podem distribuir os ativos como quiserem, sem RMDs a cada ano - desde que todos os ativos sejam distribuídos dentro de 10 anos.

As alterações do SECURE Act às regras pós-morte para proprietários de contas de aposentadoria (IRA, 401 (k), 403 (b), etc.) afetará muitos beneficiários que terão que distribuir fundos de sua (s) conta (s) herdada (s) dentro de 10 anos após o ano da morte do proprietário da conta. ... como seu beneficiário IRA ou 401 (k).

A sabedoria convencional sugere que herdar um Roth IRA é sempre melhor do que herdar um IRA tradicional. ... “A regra básica para contribuições / conversões de Roth IRA permanece verdadeira, não importa quem está fazendo a retirada - o proprietário original ou beneficiário”, diz Spiegelman.

Se o falecido abriu seu primeiro Roth IRA em 2016, 2017, 2018, 2019 ou 2020, os rendimentos seriam tributáveis se distribuídos antes do período de cinco anos aplicável terminar.

O Coronavirus Aid, Relief, and Economic Security Act, ou CARES Act, dispensa as distribuições mínimas exigidas durante 2020 para IRAs e planos de aposentadoria, incluindo beneficiários com contas herdadas. Esta isenção inclui RMDs para indivíduos que completaram 70 anos e meio em 2019 e fizeram seu primeiro RMD em 2020.

Ainda sem comentários