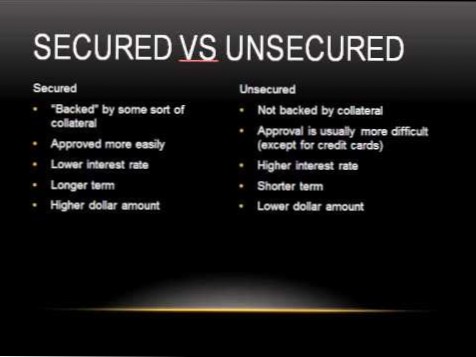

A dívida não garantida não tem garantia de garantia. Os credores emitem fundos em um empréstimo sem garantia com base exclusivamente na qualidade de crédito do mutuário e na promessa de reembolso. Dívidas garantidas são aquelas para as quais o mutuário oferece algum bem como garantia ou garantia do empréstimo.

Um empréstimo garantido é normalmente mais fácil de obter, pois há menos risco para o credor. ... Isso significa que um empréstimo garantido, se você se qualificar para um, é geralmente uma decisão de gestão de dinheiro mais inteligente vs. um empréstimo sem garantia. E um empréstimo garantido tende a oferecer limites de empréstimo mais altos, permitindo que você tenha acesso a mais dinheiro.

Um empréstimo não garantido é um empréstimo que não é garantido por outros fundos ou propriedade. Na maioria dos casos, a única coisa que respalda o empréstimo é sua promessa de pagá-lo. O tipo mais comum de empréstimo sem garantia é um cartão de crédito.

Os empréstimos não garantidos não envolvem nenhuma garantia. Exemplos comuns incluem cartões de crédito, empréstimos pessoais e empréstimos estudantis. ... Por esse motivo, os empréstimos não garantidos são considerados de maior risco para os credores. Geralmente, você precisa de um forte histórico de crédito e uma pontuação mais alta para se qualificar para um empréstimo não garantido.

Os dois exemplos mais comuns de dívida garantida são hipotecas e empréstimos para automóveis. Isso ocorre porque sua estrutura inerente cria garantias. Se um indivíduo deixar de pagar suas hipotecas, o banco pode confiscar sua casa. Da mesma forma, se um indivíduo deixar de pagar o empréstimo do carro, o credor pode confiscar o carro.

As principais vantagens de um empréstimo sem garantia incluem:

Isso significa que quando você solicita um empréstimo garantido, o credor vai querer saber quais dos seus ativos você planeja usar. O credor irá então colocar uma garantia sobre esse ativo até que o empréstimo seja totalmente reembolsado. Se você não pagar os pagamentos do empréstimo, o credor pode reivindicar a garantia e vendê-la para recuperar o prejuízo.

O inadimplente do empréstimo não irá para a prisão: a inadimplência do empréstimo é uma disputa civil. Acusações criminais não podem ser feitas a uma pessoa por inadimplência de empréstimo. Isso significa que a polícia simplesmente não pode fazer prisões. Portanto, uma pessoa genuína, incapaz de retribuir o EMI, não deve perder as esperanças.

Você não pode ir para a cadeia por não pagar um empréstimo. Nenhum credor de dívidas de consumidores - incluindo cartões de crédito, dívidas médicas, empréstimos salariais, hipotecas ou empréstimos estudantis - pode forçá-lo a ser preso, encarcerado ou colocado em qualquer tipo de serviço comunitário ordenado pelo tribunal. Se você for processado por uma dívida não paga, você acabará no tribunal civil.

Se o credor denunciou você às agências de crédito, sua estratégia deve ser diferente. Ignorar a coleta fará com que prejudique menos sua pontuação ao longo dos anos, mas levará sete anos para cair totalmente de seu relatório. Até mesmo pagá-lo causará alguns danos, especialmente se a coleção for de um ou dois anos atrás.

Ainda sem comentários