iirc da leitura do livro de David Swensen, o reequilíbrio anual foi ligeiramente mais eficaz do que o semestral e ~ 1% melhor do que o trimestral. Então, reequilibre anualmente ou semestralmente e você deve ficar bem.

Geralmente, dentro de +/- 5% da alocação alvo é suficiente para manter um nível de risco / diversificação desejado. Para uma carteira típica investida em ações e títulos não alavancados, isso pode exigir um rebalanceamento a cada 1 ou 2 anos. Instrumentos e ativos mais voláteis podem exigir rebalanceamento mais frequente.

O rebalanceamento por metas de ativos definidas é uma boa maneira de abordar o rebalanceamento de portfólio, uma vez que os mercados podem mudar mais em alguns períodos de tempo do que em outros. Uma regra padrão é reequilibrar quando uma alocação de ativos muda mais de 5% - isto é. se um determinado subconjunto de ações muda de 15% da carteira para 20%.

Você vai querer reequilibrar com base em todo o seu portfólio, não apenas em uma única conta, então eu nunca faria isso, mas se não houver custo envolvido e você não tiver outros investimentos, claro, vá em frente e faça isso. Sim você deveria fazer isso.

Verifique em um cronograma e rebalance se alguma classe está fora de 10% ou mais de sua meta (o que significa que sua capitalização grande de 35% está abaixo de 31.5% ou seus 5% em dinheiro são mais de 5.5%). Quando você reequilibra, toque no mínimo de classes possível para equilibrar as coisas.

Ajuste com base em suas preferências, mas as posições iniciais com 1/4 a 1/2 de sua alocação total funcionam bem. Você pode fazer algumas contas rápidas e descobrir qual a porcentagem do portfólio que deseja alocar para uma nova posição. Facilmente, lento e constante.

Então, reequilibre anualmente ou semestralmente e você deve ficar bem.

Lembre-se de que, a longo prazo, as ações têm um retorno esperado significativamente maior do que os títulos. ... Por esse motivo, o rebalanceamento de uma carteira de ações e títulos provavelmente reduzirá seus retornos, não os aumentará.

O reequilíbrio do seu portfólio por conta própria, sem a ajuda de um robo-consultor ou consultor de investimentos, não exige que você gaste nenhum dinheiro.

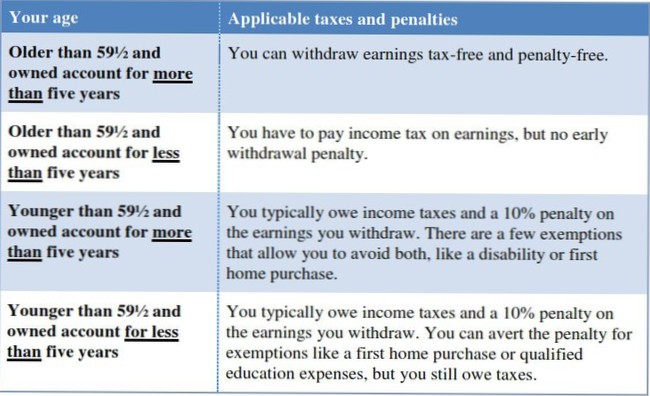

Use contas de aposentadoria com incentivos fiscais.

Obter ganhos dentro de planos como 401 (k) se contas de aposentadoria individual (IRA) não gerará impostos correntes. Portanto, Ellen pode ser capaz de fazer parte ou todo o seu rebalanceamento, sem impostos, passando de ações para títulos dentro de seu IRA.

“O reequilíbrio é o processo de realinhamento das ponderações de uma carteira de ativos. O reequilíbrio envolve a compra ou venda periódica de ativos em um portfólio para manter um nível original desejado de alocação de ativos. Por exemplo, digamos que uma alocação de ativos de destino original fosse 50% de ações e 50% de títulos."

Os planejadores financeiros recomendam que você reequilibre pelo menos uma vez por ano e não mais do que quatro vezes por ano. Uma maneira fácil de fazer isso é escolher o mesmo dia a cada ano ou a cada trimestre e torná-lo o seu dia para reequilibrar. Ao fazer isso, você se distanciará das emoções do mercado, disse Wray.

O reequilíbrio geralmente é uma boa ideia, pois é uma forma disciplinada de vender na alta e comprar na baixa. Em um 401k, você pode transferir seu dinheiro entre os investimentos disponíveis e fazer isso sem acionar consequências fiscais (o que pode acontecer em uma conta de não aposentadoria, como renda tributável de ganhos de capital).

Ainda sem comentários